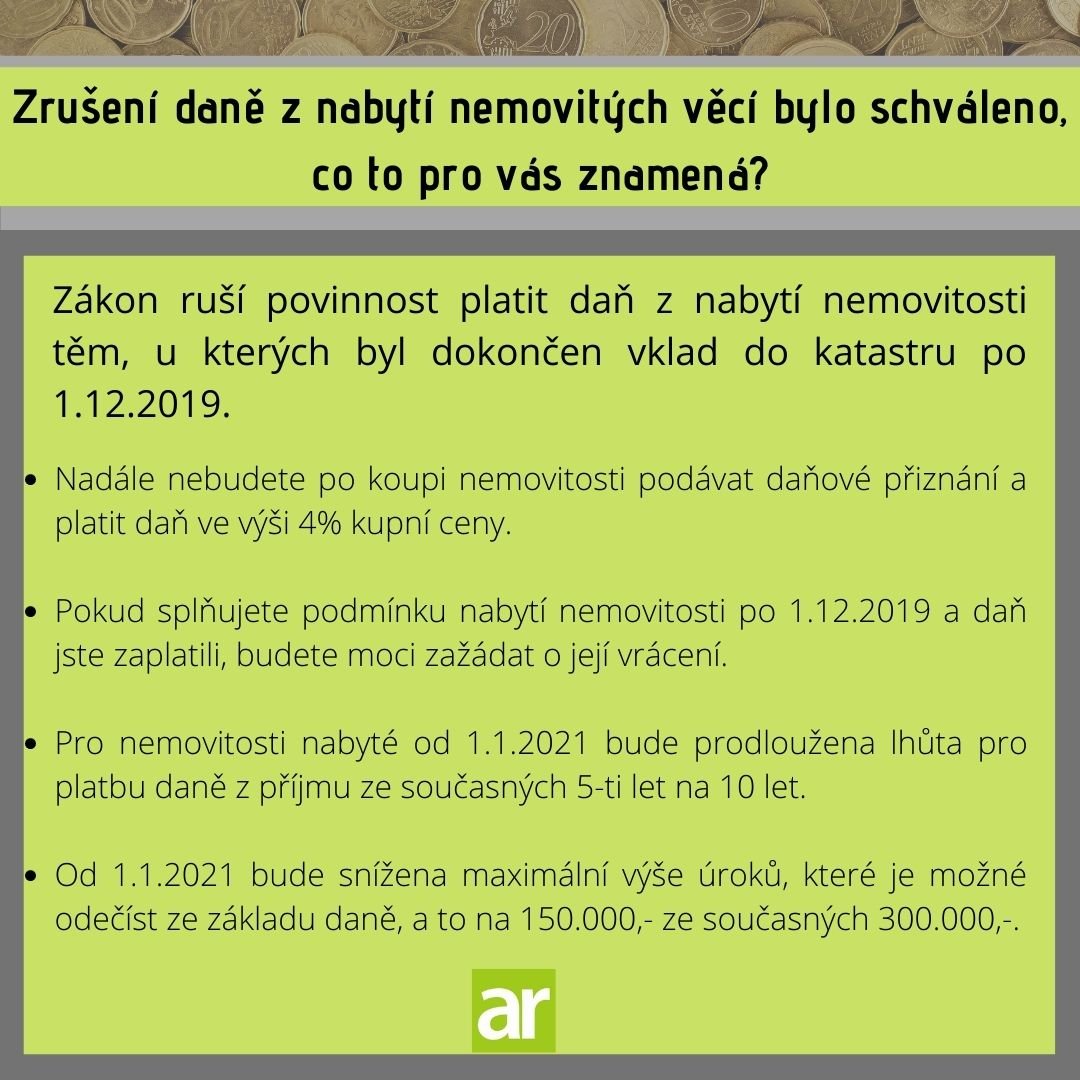

V polovině září došlo k důležitým změnám, které ovlivní v rámci obchodu s nemovitostmi prodávající, i kupující. Zákon, který mimo jiné ruší povinnost platit daň z nabytí nemovitých věcí, podepsal v pátek 18. záři prezident a změny nastanou brzy, nebo i zpětně.

Definitivní podoba nejdůležitějších změn, které nastanou k 1.1.2020

1) Zrušení zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí

Podle přechodného ustanovení daň z nabytí nemovitých věcí nebude hradit poplatník, u kterého byl převod vlastnického práva dokončen (tedy den, kdy byl povolen návrh na vklad a nemovitost byla tak přepsána na nového majitele) 1.12.2019 a později. Pokud poplatník už daň uhradil, může požádat o vrácení daně zde https://www.financnisprava.cz/cs/dane/dane/dan-z-nabyti-nemovitych-veci/informace-stanoviska-sdeleni/vzor-zadosti-o-vraceni-preplatku-dznnv-10931

2) Změna zákona č. 586/1992 Sb., o daních z příjmů

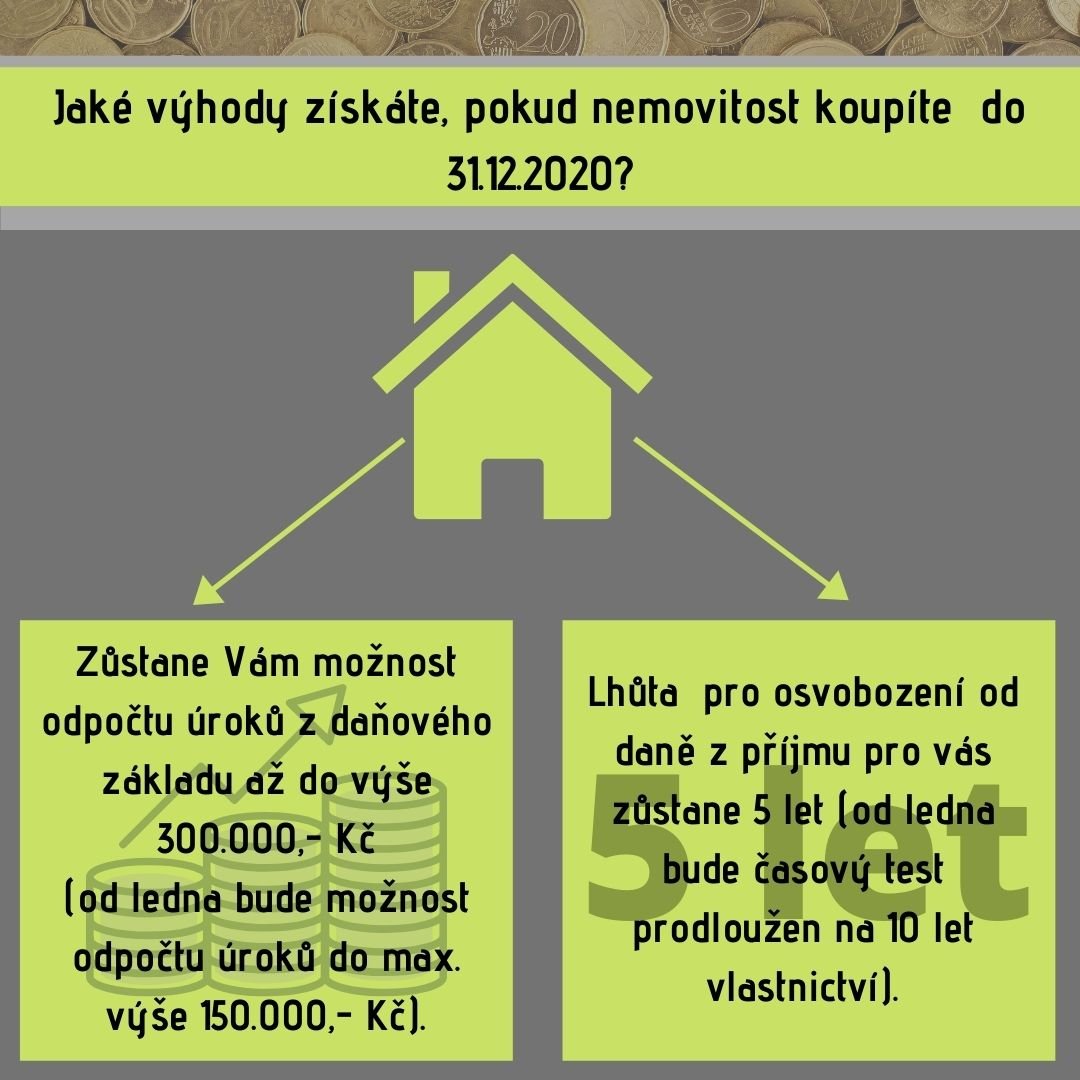

a. Změna lhůty pro osvobození od daně z příjmu při prodeji nemovitosti

Doposud byl osvobozený příjem z prodeje nemovitosti, pokud lhůta od nabytí nemovitosti a jejího následného prodeje přesáhla 5 let, nově je tato lhůta dvojnásobná, tedy 10 let. Podle přechodného ustanovení se bude tato nová lhůta vztahovat na prodej nemovitosti nabyté od 1.1.2021. Daň z příjmu není při následném prodeji třeba platit, pokud ho poplatník použije na obstarání vlastní bytové potřeby po dobu nejméně 2 let.

b. Změna uplatnění odpočtu úroků z úvěrů

Maximální výše odpočtu úroků z daňového základu je snížena ze stávajících 300.000 Kč na 150.000 Kč. Limit 300.000 Kč bude použit na úroky zaplacené z úvěrů poskytnutých před 1.1.2021 a to po celou dobu splácení tohoto úvěru. Stejný limit se použije rovněž u úroků z úvěrů, kterými budou refinancovány úvěry poskytnuté před 1.1.2021.

https://www.luciekarlikova.cz/